Geschrieben am

Geschrieben am

Die Preise für Häuser sinken vielerorts erstmals wieder spürbar. Für Kaufinteressenten eröffnet das neue Chancen – aber auch neue Risiken.

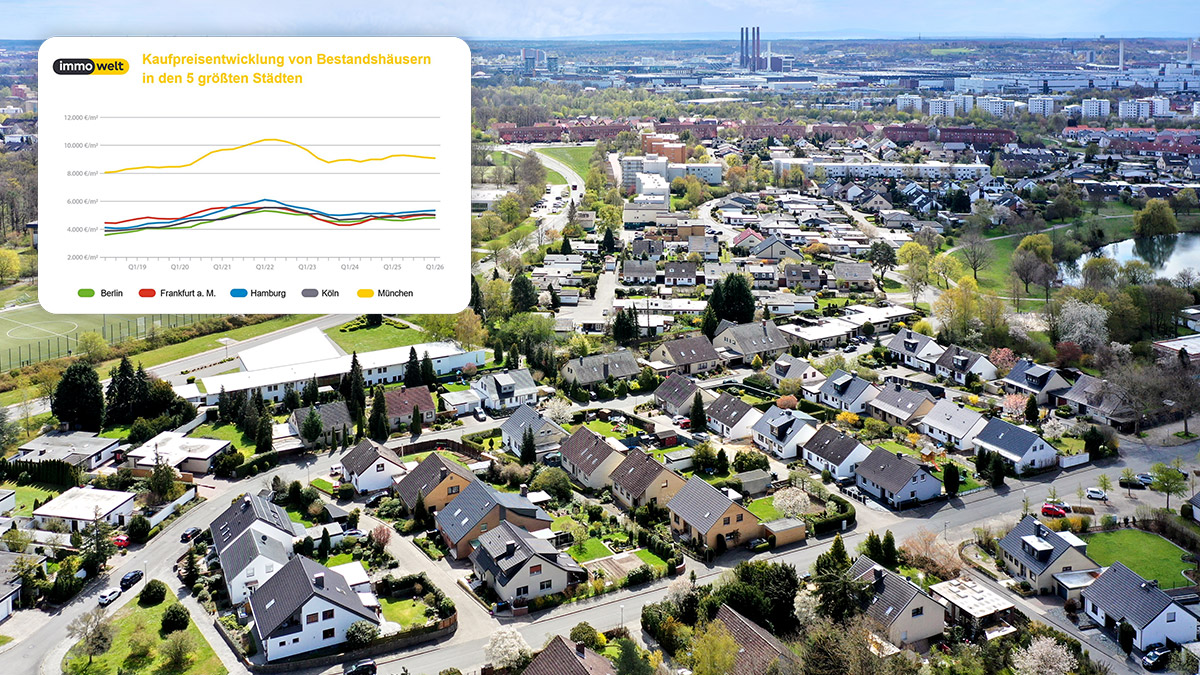

Die Preise für Einfamilienhäuser sind zuletzt in vielen Großstädten wieder gesunken. Foto: iStock.com / geogif, Grafik: immowelt

Der Immobilienmarkt startet stabil ins Jahr 2026. Bundesweit steigen die Preise weiterhin leicht. Eigentumswohnungen verteuern sich im ersten Quartal 2026 um 0,9 Prozent, Häuser ebenfalls um 0,9 Prozent. Doch dieser Durchschnitt täuscht, wie der immowelt Preiskompass zeigt.

In 9 von 15 Großstädten sind die Preise für Einfamilienhäuser bereits wieder gesunken. Besonders deutlich zeigt sich das in Stuttgart (-1,9 %) und Düsseldorf (-1,3 %), aber auch in Köln (-1,0%), Nürnberg (-1,0 %) und selbst in München (-0,6%) gehen die Preise zurück. In Berlin und Hamburg steigen sie zwar noch, allerdings deutlich langsamer als zuvor. Tipp: Check hier die aktuellen Immobilienpreise in deiner Stadt.

Das zeigt: Der Markt für Einfamilienhäuser reagiert deutlich sensibler auf die veränderten Rahmenbedingungen als der Wohnungsmarkt.

Warum ausgerechnet Einfamilienhäuser günstiger werden

Der Kauf eines Hauses ist heute finanziell anspruchsvoller als noch vor wenigen Jahren. Das liegt vor allem an den gestiegenen Bauzinsen. Schon kleine Veränderungen wirken sich spürbar auf die monatliche Belastung aus.

Hinzu kommt ein zweiter, oft unterschätzter Faktor: der Sanierungsbedarf. Viele Einfamilienhäuser haben eine schlechte Energiebilanz. Käufer müssen daher zusätzlich zum Kaufpreis häufig hohe Summen für Modernisierungen einplanen.

Anders als bei Eigentumswohnungen gibt es zudem keine Eigentümergemeinschaft, die Kosten abfedert. Alle Ausgaben müssen allein getragen werden. Diese Kombination führt dazu, dass Kaufinteressenten vorsichtiger kalkulieren und Preise stärker unter Druck geraten.

Wohnungen bleiben stabil – noch

Bei Eigentumswohnungen zeigt sich ein anderes Bild. In vielen Großstädten steigen die Preise weiterhin, etwa in Stuttgart (+2,7 %), Köln (+2,1 %), München (+1,4 %) oder Berlin (+1,5 %). Die Nachfrage ist hier oft stabiler, weil Wohnungen insgesamt günstiger sind und sich die Kosten auf mehrere Eigentümer verteilen.

Gleichzeitig mehren sich jedoch auch hier die Anzeichen einer Abschwächung. In Städten wie Bremen (-1,2 %), Hannover (-0,7 %) oder Düsseldorf (-0,6 %) sind die Preise bereits leicht gesunken. Auch in Hamburg (-0,3 %) gibt es erste Rückgänge.

Der Markt entwickelt sich damit zunehmend uneinheitlich. Während die Preise in einigen Städten noch steigen, sinken sie anderswo bereits.

Das eigentliche Problem: Finanzierung wird zur Belastungsprobe

Entscheidend für viele Kaufinteressenten ist derzeit weniger der Preis als die Finanzierung. Die Bauzinsen sind deutlich gestiegen und bewegen sich weiterhin auf einem unsicheren Niveau. Gleichzeitig sind die Spielräume bei der Kreditgestaltung kleiner geworden.

Früher konnten Käufer steigende Zinsen oft durch niedrigere Tilgungsraten ausgleichen. Heute liegt die anfängliche Tilgung häufig schon nahe der Untergrenze. Auch die Belastungsgrenze vieler Haushalte ist erreicht.

„Die Spielräume für Immobilienkäufer werden zunehmend enger. Steigende Zinsen treffen auf bereits hohe Preise – und strukturelle Puffer wie niedrigere Tilgungsraten sind weitgehend ausgeschöpft. Dadurch schlagen Veränderungen am Kreditmarkt heute deutlich direkter auf die monatliche Belastung durch als noch vor wenigen Jahren.“

immowelt CEO Theo Mseka. Foto: immowelt

In vielen Fällen fließen inzwischen 40 bis 50 Prozent des Einkommens in die Wohnkosten. Dadurch können sich viele Haushalte weniger leisten als noch vor einigen Jahren, selbst wenn ihr Budget gleich geblieben ist. Wie viel Einkommen für den Immobilienkauf tatsächlich nötig ist, zeigen exklusive Daten des Finanzierungsvermittlers BauDarlehen24.

Was Kaufinteressenten jetzt beachten sollten

Die aktuelle Marktlage ist widersprüchlich. Einerseits geben die Preise in einigen Segmenten nach, andererseits bleibt die Finanzierung teuer. Ein niedrigerer Kaufpreis bedeutet daher nicht automatisch eine geringere Gesamtbelastung.

Gleichzeitig entstehen aber auch neue Möglichkeiten. Verkäufer sind oft verhandlungsbereiter als noch im Boom. Besonders bei Häusern mit Sanierungsbedarf lassen sich Abschläge erzielen. Zudem ist der Konkurrenzdruck vielerorts gesunken.

Wer sich gut vorbereitet, kann diese Situation gezielt nutzen. Wichtig ist dabei eine realistische Gesamtkalkulation, die Kaufpreis, Zinsen und mögliche Sanierungskosten gemeinsam betrachtet.

Ausblick: Markt zwischen Erholung und Gegenwind

Der Immobilienmarkt bewegt sich 2026 in einem Spannungsfeld. Das Angebot bleibt knapp, weil weiterhin wenig neu gebaut wird. Gleichzeitig bremsen hohe Zinsen die Nachfrage.

Das dürfte zu einer weiter auseinanderlaufenden Entwicklung führen. In einigen Städten bleiben die Preise stabil oder steigen leicht, während sie in anderen Märkten nachgeben.

Wie stark sich dieser Trend fortsetzt, hängt vor allem von der weiteren Zinsentwicklung und der wirtschaftlichen Lage ab.

Jetzt kaufen oder lieber abwarten?

Für Kaufinteressenten ist die Lage anspruchsvoller geworden. Häuser werden in vielen Städten günstiger, gleichzeitig bleibt die Finanzierung teuer und der Sanierungsbedarf hoch.

Der Markt entwickelt sich weg vom klaren Verkäufermarkt hin zu mehr Ausgleich. Das eröffnet Chancen für Käufer, erfordert aber auch eine genauere Planung als in den vergangenen Jahren.

Wer jetzt kauft, kann von sinkenden Preisen profitieren. Wer wartet, spekuliert darauf, dass die Preise weiter fallen – muss aber damit rechnen, dass steigende Zinsen diesen Vorteil wieder aufheben.

Seite weiterleiten

Seite weiterleiten

Artikel drucken

Artikel drucken