Geschrieben am

Geschrieben am

Lange haben viele auf fallende Bauzinsen gehofft. Doch der Traum vom baldigen Zinsrückgang scheint ausgeträumt – und das hat Konsequenzen: Immer mehr Kaufinteressenten akzeptieren das neue Finanzierungsniveau. Der Immobilienmarkt zieht langsam wieder an.

Kaufen oder nicht? Hohe Zinsen waren zuletzt der Hauptgrund, warum ein Kauf nicht wirtschaftlich erschien. Doch der Markt wendet sich. Foto: stock.adobe.com

Bauzinsen: Stabil auf hohem Niveau

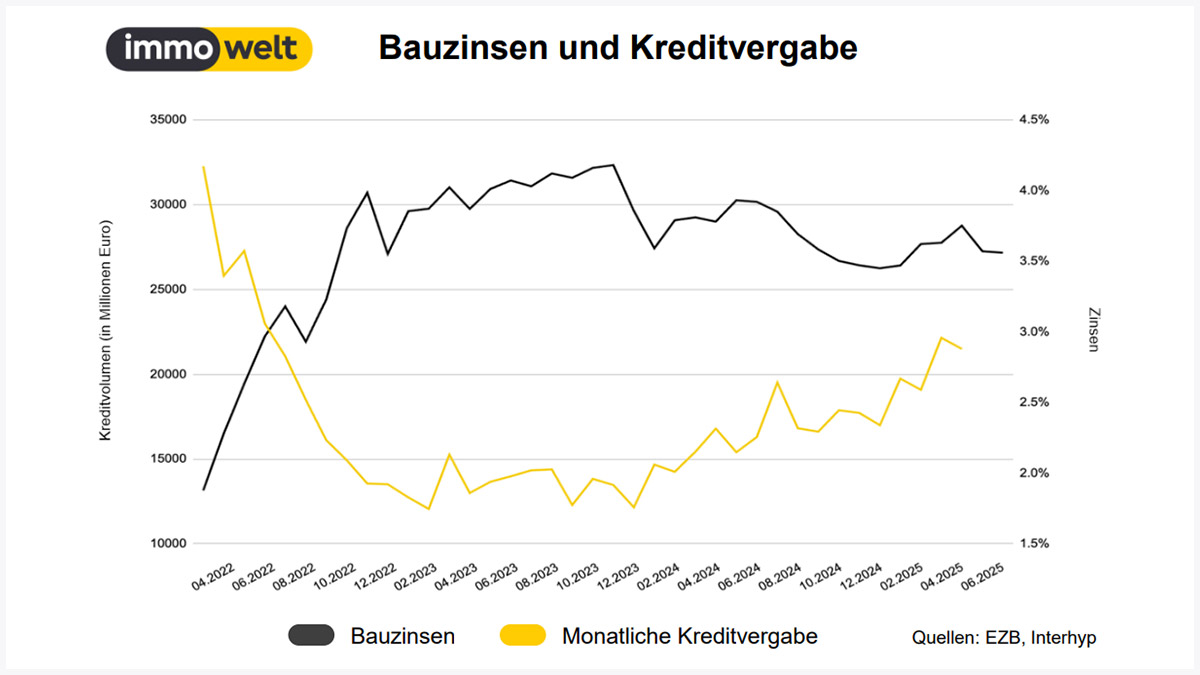

Anfang 2025 setzte sich ein Trend fort, der sich schon im letzten Jahr abgezeichnet hatte: Die Bauzinsen pendeln sich ein – und zwar nicht auf dem erhofften Vor-Corona-Niveau von unter 2 Prozent, sondern deutlich darüber. Und damit scheinen sich die Käufer mittlerweile abzufinden. Seit Monaten liegen sie stabil zwischen 3,5 und 3,6 Prozent, wie der immowelt Preiskompass zeigt. Und parallel dazu ziehen die Immobilienkäufe deutlich an.

Kreditvergabe zieht wieder an

Bemerkenswert ist: Trotz dieser für viele Käufer nach wie vor hohen Zinsen steigt das monatliche Kreditvolumen kontinuierlich an Nach einem historischen Einbruch der Kreditvergabe im Jahr 2022 – ein direkter Effekt der abrupt gestiegenen Finanzierungskosten – stabilisierte sich der Markt 2024 zusehends. Anfang 2025 lässt sich sogar ein deutlicher Aufwärtstrend beobachten. Die Kreditvolumina bewegen sich inzwischen wieder in Richtung des Vorkrisenniveaus von 2021, wie Angaben von Interhyp beweisen.

Das bedeutet: Käufer stellen sich auf die neue Zinsrealität ein. Kaufinteressierte scheinen akzeptiert zu haben, dass 1-Prozent-Zinsen auf absehbare Zeit Geschichte sind. Und aandere bringen nach einer längeren Ansparphase mehr Eigenkapital mit und machen sich so unabhängiger von der Zinsentwicklung. In beiden Fällen sorgt das für eine spürbare Belebung des Immobilienmarktes.

Die Grafik zeigt: Obwohl die Zinsen hoch sind, schließen Kaufinteressierte immer öfter neue Baukredite ab. Ein Merkmal, dass wieder mehr Immobilien gekauft werden. Grafik: immowelt

Wohnungsmarkt nimmt wieder Fahrt auf

Parallel zu den steigenden Kreditvergaben steigen auch die Angebotspreise für Wohnimmobilien wieder – und das bundesweit. Im zweiten Quartal 2025 kletterten die Preise für Bestandswohnungen im Durchschnitt um 1,1 Prozent, Einfamilienhäuser legten um 0,3 Prozent zu. Damit setzt sich ein Trend fort, der schon im Vorquartal zu erkennen war – wenn auch mit abgeschwächter Dynamik.

Zwar liegen die Preise noch immer 6,7 Prozent unter dem Allzeithoch von Juni 2022, doch gegenüber dem Niveau vor 2 Jahren verzeichnen sie bereits ein Plus von 1,8 Prozent. Die Talsohle scheint durchschritten – zumindest in weiten Teilen des Marktes.

Regional sehr unterschiedliche Entwicklungen

Wie stark sich Käufer an das neue Umfeld gewöhnt haben, zeigt ein Blick auf die Regionen: In 12 der 15 größten Städte Deutschlands zogen die Wohnungspreise zuletzt wieder an. Besonders deutlich war der Anstieg in Bremen mit +4,1 Prozent, gefolgt von Dresden mit +3,1 Prozent und Essen mit +2,5 Prozent. Diese Städte profitieren offenbar davon, dass die Einstiegspreise dort vergleichsweise niedrig sind – was trotz höherer Zinsen eine Finanzierung für viele Haushalte weiterhin ermöglicht.

Anders sieht es in Städten wie Duisburg (-3,9 %), Dortmund (-1,0 %) im Ruhgebiet und Stuttgart (-0,6 %) aus, wo die Preise leicht nachgaben. In Duisburg etwa verstärkte sich der Abwärtstrend sogar, nachdem bereits im ersten Quartal Verluste zu verzeichnen waren.

Eigentumswohnung schlägt Haus

Auch im direkten Vergleich zeigt sich ein klarer Trend: Während Wohnungen vielerorts wieder teurer werden, ist der Markt für Einfamilienhäuser deutlich träger. Im Schnitt stiegen die Hauspreise im Q2 2025 nur um 0,3 Prozent. In manchen Städten wie Frankfurt, Dortmund oder Essen gingen sie sogar deutlich zurück. Besonders hart traf es erneut Dortmund mit -2,7 Prozent, gefolgt von Frankfurt mit -2,1 Prozent.

Warum? Eigentumswohnungen lassen sich auch bei höheren Zinsen oft noch finanzieren – nicht zuletzt, weil der Gesamtkaufpreis niedriger ist. Einfamilienhäuser hingegen bleiben vor allem für Familien mit knappem Budget schwer erreichbar. Hinzu kommt: Die Zahl der verfügbaren Häuser ist begrenzt, Sanierungsbedarf erhöht den Preis zusätzlich, und in gefragten Lagen fehlt es an bezahlbarem Bauland.

Leistbarkeit bleibt ein Knackpunkt

Trotz steigender Kreditvergabe und wachsender Preisbereitschaft bleibt die Leistbarkeit ein zentrales Problem. Die Monatsraten sind heute höher denn je. Die hohe Inflation der vergangenen Jahre hat das Eigenkapital vieler Haushalte geschmälert, während gleichzeitig die Anforderungen der Banken gestiegen sind.

Laut Preiskompass erreichte die Leistbarkeit im Januar 2025 ihren Höhepunkt – im negativen Sinne: Nie war es schwerer, eine Immobilie zu finanzieren. Seitdem hat sich die Lage leicht verbessert, was unter anderem an moderateren Preissteigerungen und stabilisierten Zinsen liegt. Doch von echter Entlastung kann noch keine Rede sein.

Käufer reagieren flexibel

Und dennoch: Der Markt lebt. Käufer zeigen sich widerstandsfähig und passen ihr Verhalten an. Statt auf bessere Zeiten zu hoffen, wird nun gehandelt – mit realistischer Kalkulation und oft einem geringeren Anspruch. Wer früher auf das große Einfamilienhaus gesetzt hätte, denkt heute eher über eine Eigentumswohnung nach. Wer früher zentral kaufen wollte, weicht in den Speckgürtel aus.

Ein weiterer Hebel: Eigenkapital. Wer gut vorgesorgt hat – etwa durch Erbschaft, Vermögensübertrag oder Sparen –, verschafft sich Vorteile bei der Finanzierung. Auch Elternbürgschaften oder Unterstützung aus der Familie helfen, den Zugang zum Immobilienmarkt zu sichern.

Rückkehr zu langfristigem Denken

Was viele Käufer heute treibt, ist der Wunsch nach Planungssicherheit. Nach den Schockwellen der Zinswende 2022 hat sich die Erkenntnis durchgesetzt: Wer heute kauft, sollte nicht spekulieren, sondern langfristig denken. Die Finanzierung muss solide kalkuliert sein – mit Rücklagen, realistischen Raten und einem Puffer für unerwartete Kosten.

Diese langfristige Perspektive kommt dem Markt zugute. Sie stabilisiert die Nachfrage und verhindert Übertreibungen wie in den Boomjahren vor 2022. Der Run auf „Betongold“ ist vorbei – doch Immobilien bleiben ein begehrter Baustein für den Vermögensaufbau.

Politische Rahmenbedingungen bleiben entscheidend

Gleichzeitig rückt die Politik wieder stärker in den Fokus. Die Bundesregierung arbeitet an einer umfassenden wohnungspolitischen Agenda: schnellere Genehmigungsverfahren, günstigeres Bauen durch serielle Fertigung und flexiblere Nutzung von Bestandsgebäuden sollen den Markt entlasten. Ob und wie schnell diese Maßnahmen greifen, bleibt jedoch offen.

Fest steht: Ohne politische Unterstützung – etwa durch verbesserte Förderprogramme oder steuerliche Erleichterungen – bleibt Wohneigentum für viele nur schwer erreichbar.

Fazit: Normalisierung statt Rückkehr zur alten Welt

Die aktuelle Entwicklung zeigt: Der Immobilienmarkt findet zu einem neuen Gleichgewicht. Käufer reagieren auf stabile, aber hohe Zinsen nicht mit Rückzug, sondern mit Anpassung. Sie verändern ihr Verhalten, senken Erwartungen – und kaufen trotzdem. Die Rückkehr zur alten Welt mit Mini-Zinsen ist unwahrscheinlich. Aber: Die neue Realität ist längst keine Schockstarre mehr.

Der Markt ist in Bewegung – vorsichtiger, rationaler, aber eben auch lebendig. Wer die Zinswende als Normalfall akzeptiert und solide plant, hat nach wie vor gute Chancen, den Traum von den eigenen vier Wänden zu verwirklichen.

Seite weiterleiten

Seite weiterleiten

Artikel drucken

Artikel drucken